2022年,全球智能手机图像传感器市场面临低迷,智能手机年出货量下降近11%,多摄像头采用趋势放缓。这导致CIS(CMOS图像传感器)销售萎缩,库存供过于求,特别是8MP和低百万像素传感器。根据Counterpoint的智能手机相机跟踪器,与2021年相比,全球智能手机图像传感器出货量下降了15%,所有主要供应商都出现了不同程度的下降。但是,有一些供应商在这方面设法脱颖而出 充满挑战的市场。

索尼是唯一实现增长的主要供应商,这要归功于苹果的相机升级

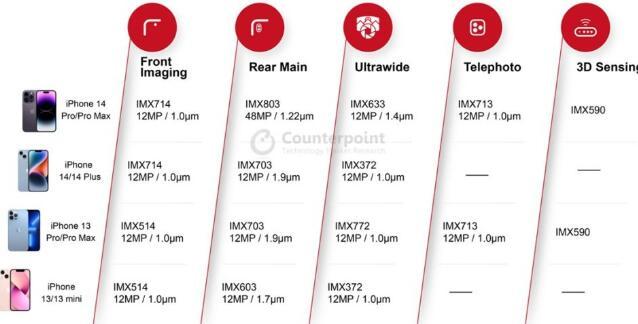

索尼是唯一一家报告收入同比增长的主要供应商,这要归功于苹果的相机升级。苹果公司估计贡献了索尼移动CIS收入的一半,今年进一步改善了iPhone相机的规格。iPhone 14 Pro 和 Pro Max 配备了用于主后置摄像头的全新 A 48MP 图像传感器、更大的超广角传感器和带自动对焦的前置传感器。由于这些升级,索尼估计每个单元在 2022 年下半年增加了超过 6 美元的销售额,即约 3 亿美元的销售额。

在Android阵营中,三星LSI也受益于摄像头增强和产品组合改善的趋势,部分抵消了出货量的大幅下降。三星在量产0.7μm以下高分辨率传感器方面具有先发优势,预计出货量为2亿台 2022年经济实惠的50MP图像传感器。

基于0.64μm的三星S5KJN1取得了巨大的成功,并广泛用于中低端智能手机的后置主摄像头以及高端型号的前置或超广角摄像头。三星还继续主导100MP及以上传感器,并通过200MP传感器(ISOCELL HP1 @ 0.64μm HP3 @ 0.56μm)的商业化提高标准。

另一方面,豪威银河核心和SK海力士在2022年的收入同比下降两位数。这些供应商的表现更容易受到移动CIS需求萎缩的影响。智能手机 CIS 市场在收入方面将在 2022 年变得更加巩固。索尼 其份额扩大到略高于54%。前两家供应商约占市场总收入的83%。预计2023年市场整合将继续。

尽管 2022 年的出货量和收入下降,但只要摄像头系统仍然是智能手机升级的核心,移动 CIS 市场预计将迅速恢复增长。这将导致分辨率传感器尺寸的改进,甚至人工智能功能的集成。到2023年,高端相机市场将竞争非常激烈,索尼的大面积50MP传感器和三星的新200MP系列预计将争夺设计胜利。